Công ty CP Thành Thành Công - Biên Hòa đạt doanh thu thuần 9.122 tỷ đồng trong 9 tháng đầu niên độ tài chính 2...

Công ty CP Thành Thành Công - Biên Hòa đạt doanh thu thuần 9.122 tỷ đồng trong 9 tháng đầu niên độ tài chính 2019-2020 nhờ tăng trưởng mạnh trong hoạt động cốt lõi.

Lũy kế 9 tháng đầu niên độ tài chính 2019-2020, Thành Thành Công - Biên Hòa (SBT) đã tiêu thụ 699.000 tấn đường, tăng 33% so với cùng kỳ. Doanh thu thuần đạt 9.122 tỷ đồng, tăng 12% so với cùng kỳ và đạt gần 84% kế hoạch doanh thu cả năm. Lợi nhuận gộp 891 tỷ, tăng 54% so với cùng kỳ.

Đây được đánh giá là kết quả đáng ghi nhận của SBT trong bối cảnh nền kinh tế đang chịu tác động mạnh từ Covid-19. Dịch bệnh tạo ra tác động chưa từng có trên toàn cầu, mọi lĩnh vực đều gặp ảnh hưởng với các biện pháp phong tỏa, cách ly. Sau ba tháng bùng phát, dịch đã trở thành một cuộc sàng lọc "đau thương" với doanh nghiệp trong hầu hết lĩnh vực, gần như toàn bộ các ngành công nghiệp đều phải đối mặt với khó khăn.

"Tuy vậy, với sự chủ động và sớm có những kế hoạch ứng phó tốt, chúng tôi vẫn đạt kết quả kinh doanh tích cực, đặc biệt là sự tăng trưởng mạnh đến từ lợi nhuận trong hoạt động kinh doanh lõi", đại diện SBT khẳng định.

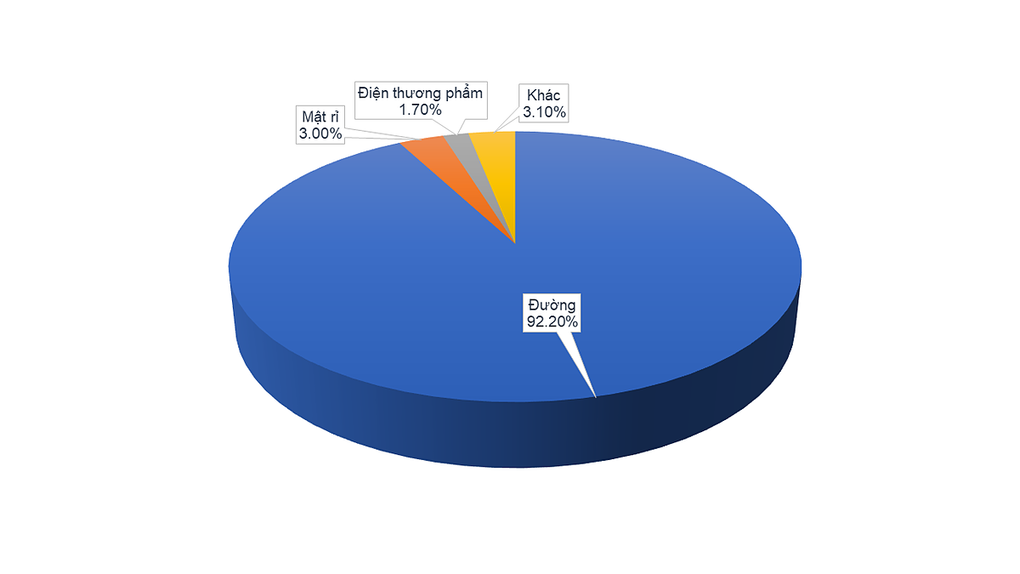

Cơ cấu doanh thu theo loại hình sản phẩm của SBT lũy kế 9 tháng niên độ tài chính 2019-2020.

Những thay đổi lớn trong quý III

Riêng trong quý III niên độ tài chính, đường vẫn đóng vai trò chủ lực trong cơ cấu doanh thu của công ty này khi các sản phẩm đường ghi nhận doanh thu lũy kế 8.404 tỷ đồng, chiếm 92%, tăng 25% so với cùng kỳ. SBT hiện là công ty sở hữu nhiều và đa dạng các sản phẩm đường tại Việt Nam với trên 50 dòng. Trong đó có 16 dòng RE, 14 dòng RS, 6 dòng đường vàng, 5 dòng đường phèn, 5 dòng chức năng, 4 dòng organic và 2 dòng đường lỏng, phục vụ hầu như tất cả nhu cầu của mọi nhóm khách hàng từ các kênh trọng điểm B2B, B2C, xuất khẩu và thương mại.

Cũng theo đại diện SBT, với chiến lược dài hạn là đa dạng hóa chuỗi giá trị cây mía, giảm thiểu rủi ro nguồn thu khi giá đường thế giới có biến động, công ty này đang khai thác 5 sản phẩm cạnh đường - sau đường bao gồm nước uống tinh khiết chiết xuất từ hương mía Miaqua, bã mía, điện sinh khối, mật rỉ và phân vi sinh.

Biên lợi nhuận gộp mảng đường quý III cũng là điểm đáng chú ý khi có những cải thiện vượt bậc đạt 20,7%, tăng mạnh gần 270% so với bình quân 5,6% của lũy kế 6 tháng đầu niên độ. Động lực chính đến từ việc toàn bộ sản lượng đường tồn kho với giá vốn cao đã được tiêu thụ hết ở hai quý trước, đồng thời sản lượng đường mới đã được kiểm soát tốt chi phí đầu vào. Công ty này đã tận dụng lợi thế từ Hiệp định Thương mại Hàng hóa ASEAN (ATIGA) với lượng nguyên vật liệu đầu vào có giá cạnh tranh hơn. Biên lợi nhuận gộp quý III nhờ đó cũng tăng trưởng tốt khi bứt phá trở lại, đạt 17,6%.

Bám sát mục tiêu tăng trưởng thị phần, tổng sản lượng tiêu thụ lũy kế 9 tháng của SBT đã tăng trưởng 33% so với cùng kỳ. Trong khi đó, chi phí quản lý doanh nghiệp và chi phí bán hàng vẫn được kiểm soát tốt khi chỉ tăng 19%, tương đương tăng chậm hơn tới 1,7 lần so với tốc độ tăng của sản lượng. Nỗ lực tiết giảm chi phí của công ty này trong suốt thời gian qua đã tạo tiền đề để tăng tính cạnh tranh với các doanh nghiệp đường lớn trong khu vực khi gia nhập ATIGA

polyad

Doanh thu 9 tháng của SBT đạt 84% kế hoạch năm, lợi nhuận từ hoạt động lõi ghi nhận sự tăng trưởng mạnh.

Cơ cấu vốn tiếp tục cải thiện, nợ vay giảm dần

Tại thời điểm 31/3, tổng tài sản của SBT tăng 10% so với đầu niên độ, đạt 18.400 tỷ đồng, chủ yếu đến từ việc tăng các khoản đầu tư dài hạn như kinh doanh chứng khoán, đầu tư vào công ty con, công ty liên kết... Thực tế, nhằm đảm bảo tỷ suất đầu tư hiệu quả và tối đa hóa lợi ích cho cổ đông cũng như toàn đội ngũ, ngoài mảng kinh doanh chính là mía đường, công ty còn còn thực hiện tái cơ cấu danh mục, đầu tư vào các đơn vị, ngành nghề tiềm năng và phù hợp với chiến lược phát triển.

Về cơ cấu nguồn vốn, việc nợ vay ngắn và dài hạn cùng giảm mạnh cũng là một điểm sáng trong bức tranh tài chính của doanh nghiệp này. Cụ thể, nợ phải trả giảm 308 tỷ đồng, tương đương giảm gần 3%, trong đó nợ ngắn hạn tăng nhẹ 1% tương đương 81 tỷ đồng. Nợ vay ngắn hạn giảm 4% tương đương giảm 300 tỷ đồng. Đáng chú ý, nợ dài hạn cũng cải thiện đáng kể khi giảm 20% - 389 tỷ đồng. Trong đó nợ vay dài hạn giảm 402 tỷ đồng, tương đương 22%. Việc công ty này giảm nợ thể hiện hiệu quả trong tái cấu trúc, hỗ trợ giảm gánh nặng lãi vay và gia tăng hiệu quả hoạt động.

Trong 9 tháng đầu năm tài chính, SBT tiết kiệm tổng cộng 67 tỷ chi phí lãi vay so với cùng kỳ, giảm 13% so với cùng kỳ năm trước. Nhờ vậy, các chỉ số cơ cấu vốn cải thiện rõ nét khi chỉ số nợ vay trên vốn chủ sở hữu và chỉ số nợ vay trên tổng tài sản lần lượt đạt 1,1 lần và 0,5 lần, giảm 31% và 16% so với đầu niên độ.

Ngoài ra, các chỉ số về khả năng thanh toán được công ty đảm bảo ở giới hạn an toàn nhằm hạn chế rủi ro và đảm bảo nguồn vốn lưu động cho các nghiệp vụ kinh doanh, cụ thể, hệ số thanh toán hiện hành và hệ số thanh toán nhanh đều ghi nhận mức tăng 7% và 10% so với đầu niên độ, tương đương đạt lần lượt 1,2 lần, và 0,9 lần. Các chỉ số về hoạt động cũng có sự cải thiện đáng kể, cụ thể, hệ số vòng quay hàng tồn kho đã ghi nhận tăng 40% đạt 2,9 lần, nguyên nhân chủ yếu là do công ty đã có những chính sách bán hàng hiệu quả, luân chuyển hàng nhanh và quản lý hàng tồn kho tốt.

Theo VnExpress