Khu công nghiệp là phân khúc được đánh giá có nhiều triển vọng, cũng như dư địa tăng trưởng, trong bối cảnh th...

Khu công nghiệp là phân khúc được đánh giá có nhiều triển vọng, cũng như dư địa tăng trưởng, trong bối cảnh thị trường bất động sản chung còn nhiều khó khăn.

Tại báo cáo “Triển vọng Thị trường Vốn nợ năm 2024 - Thích nghi với thay đổi”, FiinRatings cho rằng triển vọng ngành bất động sản khu công nghiệp Việt Nam vẫn sẽ được duy trì ở mức ổn định thông qua ba yếu tố: (1) Nhu cầu cao nhờ mở rộng sản xuất của cả doanh nghiệp FDI và doanh nghiệp trong nước; (2) nguồn cung được Chính Phủ khuyến khích để đáp ứng nhu cầu ngày càng tăng và (3) thúc đẩy đầu tư vào cơ sở hạ tầng.

Trong đó, làn sóng dịch chuyển, đa dạng hóa dây chuyền sản xuất từ Trung Quốc được kỳ vọng tiếp tục thúc đẩy nhu cầu đầu tư từ doanh nghiệp nước ngoài, qua đó nâng cao hơn nữa hiệu quả hoạt động của cả ngành.

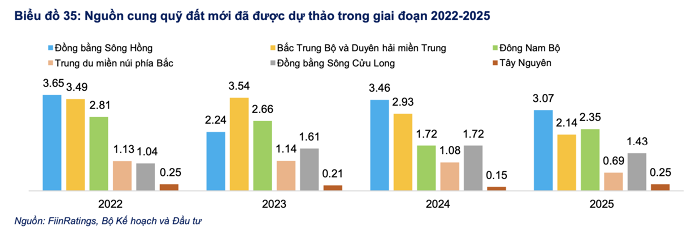

Nguồn cung đất công nghiệp tại Việt Nam dự kiến sẽ tăng thêm 44.760 ha trong giai đoạn 2022 - 2025 để đáp ứng nhu cầu thuê đất công nghiệp tăng mạnh tại Việt Nam. Nguồn cung mới được tăng tốc mở rộng tại đồng bằng sông Hồng, Bắc Trung Bộ và duyên hải miền Trung.

“Việc chậm phê duyệt chính sách cho bất động sản công nghiệp tại Việt Nam là vấn đề mang tính thời điểm khi nhiều thành phố đã có chủ trương mở rộng quỹ đất mới cho khu công nghiệp”, FiinRatings nhận định.

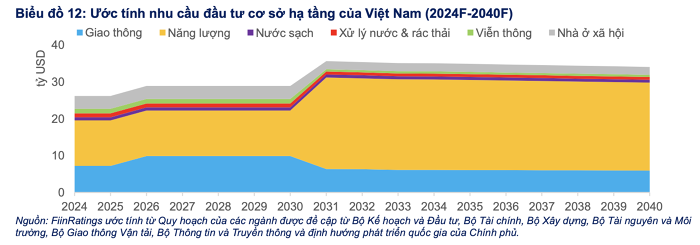

Theo ước tính của FiinRatings, Việt Nam cần ít nhất 25 - 30 tỷ USD mỗi năm để đầu tư cơ sở hạ tầng trong 10 năm tới, tương đương gần 600 tỷ USD cho đến năm 2040. Chính phủ đặt mục tiêu gia tăng sự tham gia của khu vực tư nhân để giảm bớt áp lực ngân sách. Mặc dù đây là động lực chính cho tăng trưởng nhưng vẫn có những hạn chế đáng kể cho sự phát triển bền vững, nổi bật nhất là sự khan hiếm nguồn tài chính dài hạn.

Hiện nay, các ngân hàng thương mại đóng vai trò quan trọng khi là nguồn tài trợ chính nhưng việc phân bổ vốn vay cho lĩnh vực cơ sở hạ tầng vẫn tương đối khiêm tốn, thường dao động từ 5% đến 7% trên tổng dư nợ ở từng ngân hàng.

Trong giai đoạn tiếp theo, Ngân hàng Nhà nước Việt Nam đã đưa ra các hạn chế về tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, có thể dẫn đến việc cắt giảm hơn nữa việc phân bổ vào cơ sở hạ tầng.

Mặt khác, thị trường trái phiếu doanh nghiệp Việt Nam vẫn đang trong giai đoạn mới phát triển, với quy mô thị trường trái phiếu vẫn còn tương đối khiêm tốn, chỉ chiếm 9,75% GDP cả nước. Điều này thể hiện sự hạn chế về các công cụ tài chính để các tổ chức tài chính khác, như các công ty bảo hiểm, có thể tham gia tích cực hơn, trở thành nguồn tài trợ ổn định cho phát triển cơ sở hạ tầng.

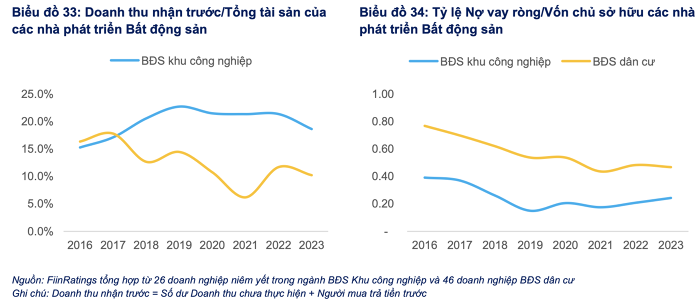

Trong bối cảnh nhiều biến động như trong giai đoạn 2021-2023, các nhà phát triển bất động sản khu công nghiệp vẫn cho thấy khả năng kinh doanh ổn định khi tiếp tục thu hút được đầu tư nước ngoài, thể hiện qua tỷ lệ lấp đầy duy trì tích cực.

Với mô hình kinh doanh giúp các nhà phát triển khu công nghiệp nhận được khoản đặt cọc lớn từ khách hàng ngay từ giai đoạn đầu của dự án và nhận thanh toán toàn bộ tiền thuê hạ tầng cho một chu kỳ thuê (có thể lên tới 50 năm), nhóm chuyên gia đánh giá tỷ lệ đòn bẩy tài chính mà nhóm này sử dụng để đầu tư thường ở mức thấp hơn các nhà phát triển bất động sản dân cư, dẫn tới rủi ro tài chính được đánh giá ở mức thấp hơn.

Theo Vietnambiz