Quy hoạch Điện VIII (PDP8) được Việt Nam phê duyệt gần đây đã đặt ra các mục tiêu về năng lượng tái tạo đầy th...

Quy hoạch Điện VIII (PDP8) được Việt Nam phê duyệt gần đây đã đặt ra các mục tiêu về năng lượng tái tạo đầy tham vọng vào năm 2030. Các mục tiêu được đề cập trong PDP8 chủ yếu tập trung vào việc thúc đẩy năng lượng tái tạo đồng thời giảm sự phụ thuộc vào nguồn nguyên liệu hóa thạch như than đá.

Tuy nhiên, điều kiện thị trường hiện tại lại mang đến cho ngành năng lượng Việt Nam một cơ hội có một không hai. Cụ thể, thay vì chỉ tập trung đầu tư vào Trung Quốc, nhiều nhà sản xuất trên thế giới hiện đang tích cực đa dạng hóa chuỗi cung ứng của họ sang các quốc gia láng giềng, trong đó có Việt Nam. Trong bối cảnh đó, Việt Nam có thể triển khai nhiều dự án năng lượng tái tạo hơn để đáp ứng nhu cầu ngày càng tăng về năng lượng tái tạo của khách hàng thương mại và công nghiệp (C&I), cũng như hỗ trợ cho các dòng vốn đầu tư trực tiếp nước ngoài (FDI).

Theo McKinsey, nếu có thể nắm bắt cơ hội này và giải quyết những thách thức đang tồn tại, Việt Nam có tiềm năng dẫn đầu khu vực về công suất lắp đặt các dự án năng lượng tái tạo cũng như khả năng sản xuất năng lượng bền vững.

Là một phần trong thông qua việc thúc đẩy PDP8 cho năng lượng tái tạo, Việt Nam đã cam kết đạt phát thải ròng bằng 0 vào năm 2050. Để đạt được điều này, Việt Nam cần nhanh chóng tăng cường kết hợp năng lượng tái tạo để có khả năng khử carbon trong ngành điện khoảng 78%.

May mắn là tiềm năng về năng lượng tái tạo ở Việt Nam vô cùng lớn vì đây là quốc gia phù hợp nhất ở Đông Nam Á để phát triển năng lượng gió và mặt trời, với công suất tiềm năng đạt 1.000 gigawatt (GW).

Việt Nam có nguồn tài nguyên thiên nhiên mang lại tiềm năng lớn về năng lượng gió và năng lượng mặt trời

Để nắm bắt được cơ hội, Việt Nam cần tăng cường đầu tư, xây dựng và tích hợp năng lượng mặt trời và năng lượng gió để cho phép quốc gia cung cấp 50 hoặc 100% năng lượng tái tạo (RE50/RE100) theo cách hiệu quả về mặt kinh tế.

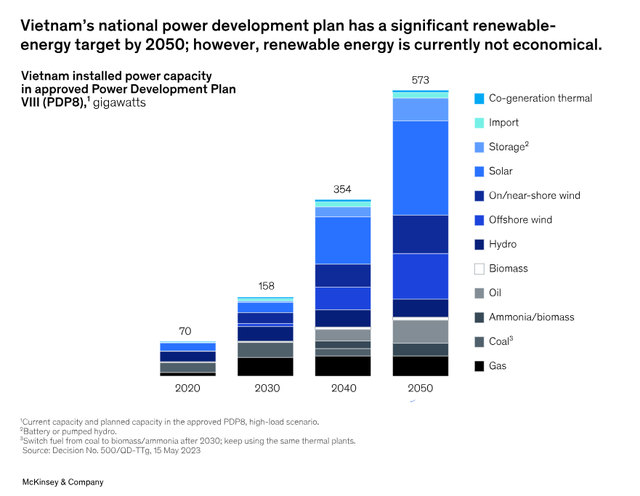

Mục tiêu công suất nguồn điện của Việt Nam trong Quy hoạch Điện 8 (Đơn vị: Gigawatts - Gwh). Nguồn: McKinsey

Mục tiêu công suất nguồn điện của Việt Nam trong Quy hoạch Điện 8 (Đơn vị: Gigawatts - Gwh). Nguồn: McKinsey

Việt Nam chuyển hướng sang năng lượng tái tạo: Nắm bắt cơ hội dẫn đầu về phát triển bền vững

Nếu không sớm chuyển sang năng lượng tái tạo, Việt Nam có thể sẽ phải đối mặt với những rủi ro sau:

Mất điện liên tục và rủi ro về an ninh năng lượng

Nhu cầu sử dụng điện ngày càng tăng và điều kiện thời tiết khắc nghiệt đã ảnh hưởng không nhỏ đến Việt Nam. Theo McKinsey, năng lượng tái tạo mang lại nguồn an ninh năng lượng độc lập, không phụ thuộc vào nguồn nhiên liệu hóa thạch nhập khẩu.

Gần đây, Việt Nam đã phải đối mặt với tình trạng thiếu điện và mất điện do nắng nóng cực độ, hạn hán và mực nước ở các nhà máy thủy điện thấp kỷ lục. Trước tình hình đó, EVN đã tiến hành cắt điện luân phiên trên khắp cả nước , đặc biệt ở khu vực phía Bắc. Điều này đã ảnh hưởng đến người dân, ngành du lịch và các khu công nghiệp.

Báo cáo của McKinsey nhận định, Việt Nam cần mở rộng phát triển năng lượng tái tạo càng nhanh càng tốt để đạt được cam kết của Chính phủ trong việc đưa phát thải ròng về 0 vào năm 2050 cũng như các mục tiêu được đề cập trong PDP8. Theo đó, PDP8 đặt mục tiêu các nguồn năng lượng gió, mặt trời và các nguồn tái tạo khác (trừ thủy điện), chiếm ít nhất 32% nhu cầu năng lượng của đất nước vào năm 2030.

Nguy cơ mất lợi thế

Nhờ tốc độ tăng trưởng kinh tế ấn tượng cũng như lực lượng lao động dồi dào, nhiều công ty đã lựa chọn Việt Nam là một giải pháp để đa dạng hóa chuỗi cung ứng thay vì phụ thuộc vào Trung Quốc. Tuy nhiên, theo các chuyên gia của McKinsey, Việt Nam có nguy cơ đánh mất lợi thế này nếu không kịp thời đáp ứng nhu cầu sử dụng năng lượng tái tạo ngày một tăng của các doanh nghiệp nước ngoài.

Nhiều nhà sản xuất lớn nhất thế giới đã cam kết sử dụng 100% năng lượng tái tạo cho hoạt động sản xuất của công ty, chẳng hạn như những doanh nghiệp thuộc nhóm sáng kiến toàn cầu RE100 - Chiến dịch nhằm mục đích tập hợp các công ty trong danh sách Global Fortune 500 để cùng thực hiện cam kết sử dụng 100% năng lượng tái tạo.

Nếu không thể đảm bảo đủ năng lượng tái tạo, các nhà đầu tư nước ngoài sẽ khó có thể đầu tư vào Việt Nam. Vì vậy, dòng vốn đầu tư sẽ đổ vào nhiều hơn nếu Việt Nam có thể cung cấp năng lượng cho nhóm RE100.

Rủi ro từ nền tảng kinh tế hiện nay của Việt Nam

Theo McKinsey, các nền tảng kinh tế hiện nay của Việt Nam có thể bị ảnh hưởng nếu không triển khai dự án năng lượng Theo McKinsey, các nền tảng kinh tế hiện nay của Việt Nam có thể bị ảnh hưởng nếu không triển khai dự án năng lượng tái tạo trên quy mô lớn. Lý do bởi các sản phẩm không được sản xuất bởi nguồn năng lượng sạch có thể sẽ phải chịu thêm thuế carbon.

Ví dụ, hơn 10 tỷ USD kim ngạch xuất khẩu các mặt hàng công nghiệp của Việt Nam có thể bị ảnh hưởng bởi các quy định liên quan đến thuế biên giới carbon vào năm 2030. Hơn nữa, nếu các quốc gia khác ban hành các loại thuế tương tự, con số này có thể lên đến 20 tỷ USD. Trường hợp danh sách các sản phẩm sản xuất phải tuân thủ theo quy định được mở rộng ngoài các sản phẩm công nghiệp, ít nhất 200 tỷ USD giá trị kim ngạch xuất khẩu các mặt hàng của Việt Nam có thể gặp rủi ro.

Mối nguy hiểm hữu hình từ biến đổi khí hậu

Việt Nam phải đối mặt với rủi ro hữu hình do biến đổi khí hậu. Trong đó, các thành phố là những khu vực dễ bị tổn thương bởi những rủi ro đến từ biến đổi khí hậu. Chẳng hạn, nguy cơ ngập lụt tại Thành phố Hồ Chí Minh có thể tăng gấp 10 lần cho đến năm 2050. Không chỉ vậy, trong trường hợp mực nước biển dâng lên mức 180cm, 66% diện tích Thành phố Hồ Chí Minh có thể chìm trong nước. Những rủi ro về biến đổi khí hậu có thể có thể khiến 40% diện tích thành phố đối mặt với tình trạng ngập lụt, dẫn tới thiệt hại về kinh tế và cơ sở hạ tầng có thể lên tới 15-20 tỷ USD.

Nếu Việt Nam không nhanh, cơ hội sẽ thuộc về các nước láng giềng

Trong khi các dự án năng lượng tái tạo ở Việt Nam có dấu hiệu tụt hậu thì các nước láng giềng đang bắt đầu đưa ra các giải pháp tiết kiệm chi phí cho các dự án năng lượng tái tạo. Ví dụ, Ấn Độ đã đặt mục tiêu đạt 500 GW công suất năng lượng tái tạo vào năm 2030 và đã ban hành Đạo luật Điện lực năm 2003. Theo đó, quốc gia này đã mở đường cho các doanh nghiệp tiếp cận với các thỏa thuận mở và hợp đồng mua bán điện (PPA).

Samsung đang nhắm đến việc đưa Ấn Độ trở thành trung tâm sản xuất điện thoại thông minh. Không chỉ vậy, Foxconn cũng đang thảo luận để khởi động một nhà máy ở bang Tamil Nadu của nước này.

Malaysia cũng là một ví dụ bên cạnh Ấn Độ. Cụ thể, để đạt được mục tiêu sử dụng 70% năng lượng tái tạo vào năm 2050, quốc gia này đã ban hành các hợp đồng mua bán điện ảo (VPPA) cho phép người tiêu dùng được sử dụng nguồn điện lớn hơn 1 megawatt (MW).

Ngược lại, với mức giá hiện tại, các dự án năng lượng tái tạo ở Việt Nam thường không mang lại hiệu quả kinh tế nhất quán, gây bất lợi cho các nhà phát triển. Việt Nam vẫn chưa cho phép các hợp đồng mua bán điện trực tiếp (DPPAs) cũng như chưa thiết lập các cơ chế (bao gồm cả cơ chế đấu giá) để mở đường cho các dự án năng lượng tái tạo. Giá năng lượng cao và tỷ lệ sử dụng năng lượng tái tạo thấp ở Việt Nam có thể dẫn đến gánh nặng tài chính cho người tiêu dùng và nguy cơ mất vốn đầu tư nước ngoài.

Làm thế nào để khu vực công và tư nhân của Việt Nam có thể cùng giải quyết các vấn đề về năng lượng và đảm bảo tương lai kinh tế của Việt Nam?

Bên cạnh những thách thức để phát triển năng lượng tái tạo hiệu quả, những quan sát và nghiên cứu của chúng tôi cho thấy rằng Việt Nam có thể giải quyết vấn đề nan giải về năng lượng và đảm bảo tương lai kinh tế thông qua việc thúc đẩy hợp tác giữa khu vực công và tư nhân.

Sáu phương án thực tiễn tổng quát tốt nhất có thể mở khóa năng lượng tái tạo bao gồm:

Thứ nhất, chấp thuận cơ chế DPPAs để cho phép giao dịch năng lượng tái tạo bên ngoài cơ sở. Điều này có thể đảm bảo khả năng sinh lợi và sinh lời của năng lượng tái tạo thông qua việc đo lường mạng và truy cập mở. Bên cạnh đó, DPPAs sẽ loại bỏ các hạn chế, người mua có thể mua năng lượng sạch trực tiếp từ các nhà phát triển tư nhân (tức là ở bên ngoài địa điểm của người tiêu dùng) thay vì mua năng lượng hỗn hợp từ EVN. Điều này có thể khuyến khích các nhà phát triển ở lại và đầu tư thêm vào Việt Nam.

Thứ hai, cam kết quy định và mục tiêu rõ ràng. Cần có quy định để tạo ra sự công bằng trong ngành và tính minh bạch cho các nhà phát triển. Cụ thể:

(1) Sửa đổi và cải thiện các hợp đồng mẫu về mua bán điện (PPAs) trong việc bồi thường khi chấm dứt và cắt giảm. Ví dụ trong trường hợp Tập đoàn Điện lực Việt Nam không thể mua năng lượng bao tiêu.

(2) Tạo cơ chế trao thầu các dự án năng lượng tái tạo mới bao gồm phân bổ địa điểm và giá bao tiêu, đặc biệt đối với điện gió ngoài khơi.

(3) Thiết lập các mục tiêu phát triển hydro và các nhiên liệu thay thế khác, cùng với các chính sách ưu đãi cho các ngành này.

Thứ ba, đầu tư vào lưới điện. Các nhà phát triển và nhà đầu tư có thể bị thu hút bởi các dự án mới nếu lưới điện được cập nhật để cho phép các dự án JETP và các khoản đầu tư khác. Khả năng khu vực tư nhân tham gia phát triển và vận hành lưới điện cũng có thể giúp Việt Nam trở nên hấp dẫn hơn với các nhà đầu tư.

Thứ tư, hoàn tất đàm phán với nhiều Hiệp hội các quốc gia Đông Nam Á để xuất khẩu năng lượng tái tạo. Khu vực công có thể xác định các quy tắc cho các đơn đăng ký yêu cầu đề xuất và các biên bản ghi nhớ với các quốc gia lân cận.

Thứ năm, thí điểm các khu công nghiệp RE100 tại các tỉnh đang đóng vai trò là “ngọn hải đăng” dẫn đường. Các địa phương có thể nắm giữ vị trí dẫn đầu về năng lượng tái tạo và thu hút FDI bằng cách khuyến khích thành lập khu công nghiệp RE100. Điều này đòi hỏi sự hợp tác của Bộ Kế hoạch và Đầu tư, Bộ Tài nguyên và Môi trường và các đơn vị liên quan để thu hút cả các nhà phát triển năng lượng tái tạo và khách hàng C&I.

Thứ sáu, giới thiệu các yếu tố hỗ trợ chính khác. Khi đến giai đoạn thực hiện, Việt Nam có thể xem xét áp dụng các biện pháp như thuế carbon và thị trường carbon càng sớm càng tốt, từ đó khuyến khích sử dụng năng lượng tái tạo với mức giá tương đối thấp hơn.

Những bước đi táo bạo của khu vực tư nhân

Phối hợp với khu vực công, các doanh nghiệp tư nhân có thể hành động ngay lập tức để nắm bắt cơ hội phát triển. Họ có thể xem xét bốn quyết định chiến lược lớn:

Thứ nhất, các nhà phát triển cam kết xây dựng đường dẫn điện GW. Điều này có thể giúp các nhà cung cấp đầu tư vào hệ sinh thái chuỗi giá trị địa phương và giảm chi phí thông qua quy mô kinh tế. Ngoài ra, quyết định này có thể sẽ khuyến khích chính quyền địa phương phát triển lực lượng lao động địa phương.

Thứ hai, khách hàng C&I cam kết bao tiêu thông qua DPPAs. Khách hàng của C&I có thể đảm bảo nhu cầu và mức tiêu thụ, giúp các dự án RE100 ban đầu ngay lập tức có khả năng được cấp vốn—đặc biệt nếu họ sẵn sàng trả phí bảo hiểm xanh cho các điện tử tái tạo 24/7.

Thứ ba, các nhà phát triển và nhà cung cấp giảm chi phí thông qua thiết kế tiêu chuẩn hóa. Khi các nhà phát triển đã cam kết với quy mô của quy trình, họ có thể chuẩn hóa một thiết kế được tối ưu hóa trên các địa điểm khác nhau, cho phép vận hành thử nhanh chóng và giảm chi phí.

Thứ tư, các nhà phát triển và người tiêu dùng nắm bắt hạ nguồn công nghệ xanh. Các nhà phát triển có thể cân nhắc đầu tư vào (hoặc tạo ra) công nghệ xanh để đẩy nhanh hành trình sử dụng năng lượng tái tạo, chẳng hạn như hydro xanh hoặc sạc xe điện. Ngoài ra, người tiêu dùng có thể cam kết sử dụng công nghệ xanh, chẳng hạn như mức tiêu thụ và giá tiêu thụ hydro.

Sức mạnh của sự hợp tác

Với việc khu vực công và tư nhân hoạt động song song, Việt Nam có thể đạt được RE50 hoặc RE100 về mặt kinh tế trong ba khoảng thời gian.

Thứ nhất, trong vòng 12-18 tháng tới, quốc gia có thể thiết lập khung pháp lý và cam kết thực hiện, triển khai các mô hình thí điểm PPAs và DPPAs, kèm theo cam kết công khai về RE50 và RE100.

Thứ hai, Việt Nam có thể tăng đáng kể công suất lắp đặt năng lượng tái tạo và tiếp tục thu hút FDI trong vòng 5-7 năm tới. Điều này có thể đạt được bằng cách chuyển sang RE50 hoặc RE100 ở một số tỉnh và tạo điều kiện cho các nguồn năng lượng tái tạo dư thừa .

Thứ ba, trong vòng một thập kỷ, quốc gia này có thể rút ngắn thời gian đạt được mục tiêu đưa phát thải ròng về 0 bằng việc sử dụng năng lượng tái tạo trên khắp đất nước. Thực hiện được các khuyến nghị trên, Việt Nam có thể dẫn đầu Đông Nam Á, trở thành nền kinh tế năng lượng tái tạo có giá trị cao nhất.

Mặc dù hành trình này còn nhiều thách thức, nhu cầu cấp thiết của Việt Nam trong việc phát triển nguồn năng lượng tái tạo nhằm đạt được các mục tiêu đầy tham vọng của PDP8 có thể được đáp ứng. Điều này có thể đạt được khi khu vực công mở đường bằng cách thiết lập các quy định rõ ràng và giảm thiểu rủi ro dự án cho các nhà phát triển, đồng thời khu vực tư nhân cam kết chuyển đổi quy mô lớn với các dự án nhiều GW, tạo ra hệ sinh thái năng lượng tái tạo tại địa phương ở Việt Nam, và sẵn sàng kéo đòn bẩy giảm chi phí.

Theo Cafef